İçindekiler

Yıllarca çalıştınız, birikim yaptınız ve şimdi o büyük adımı atmaya hazırsınız: Kendi evinizi almak. kariyeryol.com olarak biliyoruz ki, bu sadece bir “yaşam hedefi” değil, aynı zamanda hayatınız boyunca atacağınız en büyük “finansal imza”. Bu 10-15 yıllık yolculuk, finansal geleceğinizi ya sağlam bir temele oturtur ya da sizi “altın bir kelepçeyle” kariyerinizde istemediğiniz yerlere mahkûm edebilir. Konut kredisi başvuru aşamasında bir çok insanın kafası karışır. Çoğu insan bu süreçte sadece “en düşük faizi” ararken, stratejik profesyoneller resmin tamamına odaklanır.

Bu detaylı rehberi, korkuyla değil, bilinçle; aceleyle değil, stratejiyle o imzayı atmanız için hazırladık. Ev alırken dikkate edilecek konuların başında en uygun konut kredisini araştırmak ve bulmak da gelmektedir.

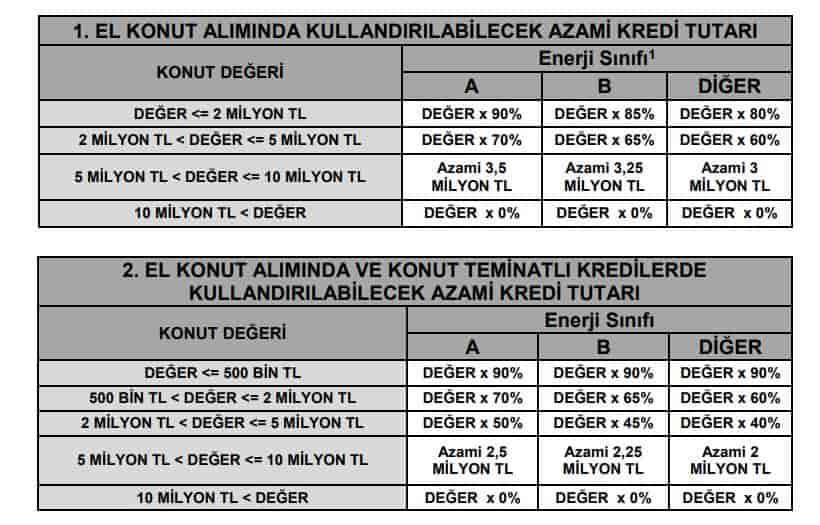

Türkiye’de 2025 yılı itibarıyla kullanılabilecek konut kredisi tutarları ve oranları evin sıfır ya da birinci el olmasıyla satın alacak kişinin/ya da eşinin ilk evi olup olmamasına göre değişmektedir. Detayları aşağıdaki tabloda görebilirsiniz. Not olarak belirtmek gerekir ki evin değeri 10 Milyon TL üzerindeyse şu an için maalesef konut kredisi kullanım imkânınız yoktur.

Kale Duvarı: Doğru Peşinat ve Bütçe Planlaması

Daha o “satılık” ilanlarına bile bakmadan önce yapmanız gereken ilk şey, kendi kalenizin duvarlarını örmektir. Bu duvarın adı “bütçe ve peşinattır”. Banka size ne kadar kredi verirse versin, sizin odaklanmanız gereken, sizin ne kadarını rahatça ödeyebileceğinizdir.

Kanunen, bir evin değerinin en az %10’u veya %20’si kadar peşinatınız olması gerekir (bu oran evin değerine ve ilk eviniz olup olmamasına göre değişir). Ancak kariyeryol.com‘un stratejik kuralı başkadır: Yasal minimuma değil, “stratejik minimuma” odaklanın. Ne kadar çok peşinat (örneğin %30-%40) koyarsanız, o kadar az borçlanır, o kadar az faiz öder ve pazarlıkta o kadar güçlü olursunuz.

Bankalar, genellikle aylık hane gelirinizin %40 ila %50’sini geçmeyecek bir taksit planına onay verir. Ancak bu, bankanın “risk” limitidir, sizin “refah” limitiniz değil. Eğer taksitler maaşınızın yarısını alıp götürürse, kariyerinizde risk alamaz (iş değiştiremez, eğitiminize yatırım yapamaz) veya acil durumları yönetemezsiniz.

Yeterli Gelir ve Görünmez Maliyetler

Unutmayın, “ev sahibi olmak” uğruna “ev-fakiri” (house-poor) olmak, yani tüm geliri eve bağlayıp sosyal hayattan veya diğer yatırımlardan feragat etmek istemezsiniz. Gerçekçi bir bütçe, sizin kariyer özgürlüğünüzün sigortasıdır.

Bu bütçeye “görünmez maliyetleri” de ekleyin: Alım-satım tapu harcı (genellikle %4), DASK (zorunlu), konut sigortası, banka komisyonları (dosya masrafı) ve potansiyel tadilat giderleri. Bunların hiçbiri kredinize dahil değildir ve nakit olarak ödenir.

Düşük Faiz: Toplam Maliyeti (Oranı) Anlamak

Bankaların reklamlarında yanıp sönen “düşük faiz” oranları, acemileri avlayan ilk tuzaktır. Deneyimler gösteriyor ki; %2,99 faizli bir kredi, %3,09 faizli bir krediden daha pahalı olabilir. Nasıl mı? Cevap, “efektif yıllık maliyet oranı“nda gizlidir.

Bankalar, faizin üzerine “dosya masrafı”, “zorunlu sigorta primleri” (hayat sigortası, konut sigortası) ve yasal vergiler (BSMV, KKDF) ekler. Tüm bu ekstralar toplandığında, o “ucuz” sandığınız kredinin size gerçek maliyeti çok daha yüksek çıkabilir. Karşılaştırmanızı asla sadece faiz oranına göre değil, bankadan isteyeceğiniz “toplam geri ödeme tutarına” göre yapın.

İkinci büyük tuzak ise vade (süre) seçimidir. Bankalar size taksitleri düşürmek için 120 ay (10 yıl) yerine 180 ay (15 yıl) teklif edebilir. Aylık ödeme “düşük” görünür, ancak vade uzadıkça bankaya ödediğiniz toplam faiz miktarı katlanarak artar. 100.000 TL için 10 yılda 50.000 TL faiz ödeyecekken, 15 yılda 90.000 TL faiz ödeyebilirsiniz.

En Kısa Vadeli Konut Kredisi!

En akıllıca strateji, bütçenizi zorlamayacak en kısa vadeyi seçmektir. Borçtan ne kadar hızlı kurtulursanız, maliyetiniz o kadar düşer.

Ayrıca, 2026 piyasasında faiz türlerine dikkat edin. “Sabit faiz“, 10 yıl boyunca ödemenizin değişmeyeceğinin garantisidir ve size öngörülebilirlik sağlar. “Değişken faiz” ise, piyasa koşullarına göre taksitlerinizi artırabilir veya azaltabilir; bu, daha yüksek risk demektir.

Bankanın Gözü: Kredi Notu ve Ekspertiz Raporu

Siz evi beğendiniz. Peki, banka beğendi mi? Bankanın sürece dahil olduğu iki kritik nokta vardır: Sizin finansal sağlığınız (Kredi Notu) ve evin gerçek değeri (Ekspertiz Raporu).

Siz ev için 5.000.000 TL’ye anlaştınız. Banka, “Harika” demez. Önce, anlaştığı bir değerleme uzmanını (eksper) eve yollar. Uzman, evin yasal durumunu (iskânı var mı, projeye uygun mu?), konumunu ve piyasa değerini inceler. Bu, Ekspertiz Raporudur.

İşte en kritik an: Eğer eksper “Bu ev 4.500.000 TL eder” derse, banka size 5 Milyon’un değil, 4.5 Milyon’un yasal limiti (örn: %80’i) kadar kredi verir. Yani, anlaştığınız fiyat ile eksperin belirlediği değer arasındaki farkı da “nakit” olarak ödemek zorunda kalırsınız. Buna hazırlıklı olun.

İkinci filtre ise sizin finansal CV’nizdir: Kredi Notu (Findeks Puanı). Bu not, sizin bankaya “Ben güvenilirim, borcumu gününde öderim” deme şeklinizdir.

Notunuz “çok iyi” seviyedeyse, siz banka için “A sınıfı” bir müşterisinizdir. Bu, size sadece kredinin onaylanmasını değil, aynı zamanda faiz oranında “pazarlık yapma” gücünü de verir.

Eğer notunuz “riskli” bölgedeyse, banka size ya hiç onay vermez ya da piyasanın çok üzerinde, “cezalı” bir faiz oranı teklif eder. Kredi başvurusu maratonuna başlamadan en az 6 ay önce kredi notunuzu kontrol edin ve gerekirse iyileştirmek için adım atın.

Son Düzlük: Başvuru Dosyası (Bankayı İkna Etmek)

Tüm stratejiyi kurdunuz, bütçeniz hazır, ev bulundu. Şimdi bankayı “ikna etme” zamanı. Banka, sizden bu borcu ödeyebileceğinizi kanıtlayan bir “dosya” ister. Bu dosyayı ne kadar eksiksiz ve profesyonelce hazırlarsanız, süreç o kadar hızlı işler.

Eğer bir girişimci veya “freelance” çalışansanız (ki kariyeryol.com okurlarının çoğu ek iş yapar), işler biraz daha detaylanır. Banka sizden şunları isteyecektir: Şirketinizin vergi levhası, son yılın bilanço ve gelir tablosu, imza sirküleri ve oda kayıt belgesi.

Sonuç: Konut Kredisi Başvurusu Nasıl Yapılır?

Sadece “zorunlu” gelirinizi değil, “tüm” gelirinizi belgeleyin. Ekstra danışmanlık mı yapıyorsunuz? Kira geliriniz mi var? Bunları banka hesap dökümleri veya sözleşmelerle kanıtlarsanız, bankanın gözündeki “ödeme gücünüz” artar ve bu da kredi limitinizi doğrudan yükseltir.

Hazırlıklı olun: Banka sizden ek gelir belgeleri veya kefil isteyebilir. Bu, sürecin bir parçasıdır. Sakin ve organize kalmak, bu son düzlüğü sorunsuz geçmenizi sağlar.

Kariyerinizin en büyük finansal imzasını atmak üzeresiniz. Konut kredisi, 10-15 yıl boyunca sizin finansal partneriniz olacak bir karardır. Bu partneri seçerken, sadece bugünün “düşük faizine” aldanmayın; yarının “toplam maliyetini”, esnekliğini ve kariyerinize etkisini hesaplayın. kariyeryol.com olarak biliyoruz ki, stratejik bir profesyonel şansa yer bırakmaz.

Doğru bütçe, güçlü bir kredi notu ve akıllı bir vade seçimiyle, bu imzayı bir “prangaya” değil, hayatınızın en sağlam “yatırımına” dönüştürebilirsiniz.

Konut Kredisi Başvuru Rehberi: En Sık Sorulan Sorular

Bütün bu açıklamalardan sonra 2025 konut kredisi başvuru rehberi konusunu kısaca özetlemek ve toparlamak amacıyla bu konuda akıllara takılan soruları ve yanıtlarını ele almak istedik. İşte mortgage konusunda en çok sorulan beş soru ve yanıtı.

1- Konut Kredisi Başvuru Aşamasında Hangi belgeler gereklidir?

- Kimlik fotokopisi (nüfus cüzdanı veya pasaport)

- Gelir belgesi (maaş bordrosu, vergi beyannamesi veya banka hesap dökümü)

- İkametgah belgesi, tapu fotokopisi ve vergi levhası gibi ek belgeler (banka ve kredi tipine göre değişiklik gösterebilir)

2- Kredi notum mortgage başvurumu nasıl etkiler?

- Yüksek kredi notu, daha avantajlı faiz oranları ve ödeme koşulları elde etmenizi sağlar.

- Düşük kredi notu, başvurunuzun reddedilmesine veya ek teminat istenmesine neden olabilir.

- Kredi notunuzun güncel ve sağlıklı olmasına dikkat etmek, başvuru sürecinde önemli bir avantaj sunar.

3- Başvuru süreci genellikle ne kadar sürer?

- Belgelerin eksiksiz ve doğru şekilde sunulması durumunda süreç bankadan bankaya değişmekle birlikte genellikle 1-2 gün sürer.

- İyi hazırlanmış bir dosya, sürecin hızlanmasına oldukça yardımcı olur.

4- Peşinat oranı ne kadar olmalıdır?

- Genellikle evin toplam değerinin %20’si civarında bir peşinat ödenmesi beklenir.

- Banka politikalarına ya da güncel mevzuata göre bu oran artabilir veya azalabilir.

- Daha yüksek bir peşinat, kredi tutarını ve dolayısıyla toplam geri ödeme maliyetinizi düşürebilir.

5- Erken ödeme veya taksit değişikliği yapabilir miyim?

- Çoğu bankada erken ödeme seçeneği bulunur, ancak erken ödeme komisyonu veya ek ücret uygulanmaktadır.

- Taksit değişikliği gibi konular, kredi sözleşmesinde belirtilen şartlara göre değerlendirilmektedir.

- Sözleşme şartlarını dikkatlice okumak, ileride karşılaşabileceğiniz ek maliyetleri önceden bilmenizi sağlar.