İçindekiler

Bir KOBİ sahibi olmak, dünyanın en heyecan verici ama bir o kadar da en stresli lunapark trenine binmek gibidir. Sabah pazarlamacı şapkanızı takıp yeni müşteriler peşinde koşarken, öğleden sonra insan kaynakları uzmanı olup ekibi motive eder, akşam ise muhasebeci kimliğinizle faturaların arasında kaybolursunuz. İşinizi ne kadar iyi yaparsanız yapın, ürününüz ne kadar harika olursa olsun, günün sonunda o gemiyi yüzdüren şey su değil, nakittir.

Çoğu girişimci, satış rekorları kırarken bile “Para nerede?” sorusunu sormaktan kendini alamaz; çünkü kârlılık ile nakit akışı arasındaki o ince çizgiyi yönetmek, en az satışı yapmak kadar büyük bir sanat ve en önemli finansal yönetim tüyosudur.

Peki, neden bazı işletmeler fırtınalı ekonomik dönemlerde bile büyürken, bazıları sakin denizde alabora oluyor? Cevap genellikle “çok çalışmakta” değil, “akıllı yönetmekte” gizlidir. Finansal okuryazarlık, sadece mali müşavirinizin işi değil, patron koltuğunda oturan sizin en güçlü silahınız olmalıdır. Rakamların dilini çözdüğünüzde, aslında onların size şirketinizin geleceği hakkında fısıldadığını fark edersiniz. Karmaşık tabloların ve korkutucu terimlerin ötesinde, işin özü aslında paranın şirkete giriş ve çıkış hızını kontrol edebilmektir.

Bu rehberde, akademik tanımları bir kenara bırakıp, KOBİ’lerin gerçek dünyadaki dertlerine derman olacak, uygulanabilir ve pratik finansal yönetim tüyoları üzerine konuşacağız.

Önce bu tüyoları kısaca sıralayalım:

- Tahsilat Sürelerini Kısaltmak (mümkünse!)

- Acil Durum Fonu Oluşturmak

- Kişisel ve Şirket Hesaplarını Ayırmak

- Gereksiz Maliyet Kalemlerini Tespit Etmek

- Teknolojiyi ve Bulut Tabanlı Ön Muhasebe Programlarını Kullanmak

Finansal Yönetimde Nakit Akışı Neden Kraldır?

İş dünyasında sıkça duyduğunuz “Nakit Kraldır” (Cash is King) sözü, bir klişe değil, KOBİ’lerin hayatta kalma kanunudur. Birçok işletme sahibi, muhasebe kârı ile kasadaki nakdi birbirine karıştırır. Kâğıt üzerinde çok kârlı görünebilirsiniz; devasa faturalar kesmiş, harika projeler teslim etmişsinizdir. Ancak o faturaların tahsilatı 90 gün sonra yapılacaksa ve sizin bugün ödemeniz gereken maaşlarınız, kiranız veya tedarikçi borçlarınız varsa, teknik olarak “kârlı ama batık” bir şirketsiniz demektir. Nakit akışı yönetimi, paranın şirkete ne zaman gireceğini ve şirketten ne zaman çıkacağını senkronize etme sanatıdır.

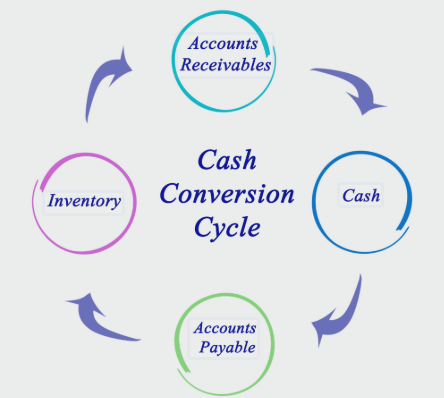

Bu dengeyi sağlamak için kullanabileceğiniz en güçlü araç, “Nakit Dönüşüm Döngüsü“nü (Cash Conversion Cycle) anlamaktır. Bu döngü, hammaddeye para ödediğiniz gün ile ürünü satıp parasını tahsil ettiğiniz gün arasında geçen süredir.

Bu süreyi ne kadar kısaltırsanız, dış finansmana (ticari krediye) o kadar az ihtiyaç duyarsınız. Başarılı bir finansal yönetim, sadece çok satmaya odaklanmaz; satılan malın parasını en hızlı şekilde kasaya sokmaya ve ödemeleri vadeye yayarak içerideki nakdi korumaya odaklanır. Unutmayın, iflas eden şirketlerin çoğu kâr edemedikleri için değil, borçlarını çevirecek nakitleri kalmadığı için batarlar.

Tahsilat Sürelerini Kısaltmanın Yolları

Müşterilerinizden ödeme almak bir savaşa dönüşmemelidir. Finansal yönetim tüyoları arasında en kritiği, tahsilat politikanızı baştan sıkı tutmaktır. Faturayı kestiğiniz an vade sayacı işlemeye başlar. Müşterilerinizi erken ödemeye teşvik etmek için “peşin ödemede %2 indirim” gibi havuçlar sunabilir veya geç ödemelerde uygulanacak vade farklarını sözleşmelerinizde net bir şekilde belirtebilirsiniz. Ayrıca, faturalarınızı iş biter bitmez göndermek, tahsilat sürecini hızlandırmanın en basit ama en etkili yoludur; unutmayın, soğuyan fatura zor tahsil edilir.

Bunun yanı sıra, müşterilerinizin kredi riskini düzenli olarak analiz etmek hayati önem taşır. Her satış iyi satış değildir; ödeme yapmayan veya sürekli sorun çıkaran bir müşteri, şirketinize rakibinizden daha fazla zarar verebilir. Riskli gördüğünüz müşterilerle çalışırken kısmi peşinat talep etmek veya kredi kartı ile tahsilat yöntemini zorunlu tutmak, nakit akışınızı koruma altına alır.

Tahsilat süreçlerinizi otomatize eden yazılımlar kullanarak, vadesi yaklaşan ödemeler için müşterilerinize nazik hatırlatmalar göndermek de profesyonel bir duruş sergilemenizi sağlar.

Acil Durum Fonu Oluşturmak

Küresel salgınlar, ekonomik krizler veya ani pazar değişimleri bize tek bir şeyi öğretti: Beklenmeyeni beklemek zorundayız. Kişisel finans yönetiminde sıkça önerilen “kötü gün parası“, KOBİ’ler için de olmazsa olmazdır. Şirketinizin hiç gelir elde etmese bile, sabit giderlerini (kira, maaş, faturalar) en az 3 ila 6 ay boyunca karşılayabilecek bir likit fona sahip olması gerekir. Bu fon, kriz anlarında panikleyip yüksek faizli kredilere sarılmanızı engeller ve size stratejik kararlar alabilmeniz için zaman kazandırır.

Bu fonu oluşturmak elbette bir gecede olmaz. Her ay kârınızın belirli bir yüzdesini (örneğin %5 veya %10) dokunulmaz bir hesaba aktararak başlayabilirsiniz. Bu para, büyüme yatırımları veya yeni ofis mobilyaları için değil, sadece şirketin hayati fonksiyonlarını sürdürmesi içindir. Acil durum fonunuz olduğunda, piyasadaki dalgalanmalar sizi korkutmaz; aksine, rakipleriniz nakit sıkışıklığı yaşarken siz fırsatları değerlendirebilecek güce sahip olursunuz. Bu finansal güvenlik yastığı, girişimcinin en iyi uyku ilacıdır.

Gelir ve Gider Dengesini Sağlamanın İncelikleri

Gelir artırmak her zaman mümkün olmayabilir, ancak gider yönetimi tamamen sizin kontrolünüzdedir. Birçok KOBİ sahibi, giderlerini sadece “kısılması gereken maliyetler” olarak görür. Oysa gider yönetimi, kısmak değil, optimize etmek demektir. Şirketinizin “Başabaş Noktası“nı bilmek bu işin alfabesidir. Yani, kâr etmeye başlamak için ayda en az kaç adet ürün satmanız veya kaç saatlik hizmet vermeniz gerektiğini net bir rakam olarak bilmelisiniz. Bu noktayı bildiğinizde, her harcamanın sizi hedefe yaklaştırıp yaklaştırmadığını ölçebilirsiniz.

Giderleri analiz ederken “sabit” ve “değişken” maliyetleri birbirinden ayırmak gerekir. Kira ve maaşlar sabittir, ancak hammadde veya enerji giderleri üretimle değişir. Başarılı bir finansal yönetim stratejisi, sabit giderleri mümkün olduğunca düşük tutmayı hedefler. Örneğin, devasa bir ofis kiralamak yerine hibrit çalışma modeline geçmek veya satın almak yerine kiralamak (leasing) gibi yöntemler, sabit maliyet yükünüzü hafifleterek şirketinize esneklik kazandırır. Unutmayın, hantal yapılar krizlerde kırılırken, esnek yapılar bükülür ama hayatta kalır.

Kişisel ve Şirket Hesaplarını Ayırmak

KOBİ sahiplerinin yaptığı en ölümcül hata, şirket kasasını kendi cüzdanları gibi kullanmalarıdır. Şirket kredi kartıyla market alışverişi yapmak veya şahsi hesaptan tedarikçi ödemesi yapmak, muhasebe kayıtlarını bir kördüğüme çevirir. Bu durum, sadece vergi dairesiyle başınızı derde sokmakla kalmaz, aynı zamanda şirketin gerçek finansal performansını görmenizi de imkansız hale getirir. Şirketinizin kâr ettiğini sanırsınız, ancak kişisel harcamalarınızın kârı erittiğini fark edemezsiniz.

Çözüm basittir: Kendinizi şirketin bir çalışanı olarak görün ve kendinize düzenli bir maaş bağlayın. Şirket hesabından sadece şirketle ilgili harcamaları yapın. Bu disiplin, hem vergi avantajlarından tam olarak yararlanmanızı sağlar hem de şirketinizi satmak veya yatırım almak istediğinizde yatırımcının önüne şeffaf, temiz ve güvenilir bir mali tablo koymanıza olanak tanır. Kurumsallaşmanın ilk adımı, cebinizle kasanızı ayırmaktır.

Gereksiz Maliyet Kalemlerini Tespit Etmek

İşletmelerde giderler zamanla yosun tutar gibi görünmez bir şekilde artar. Kullanılmayan yazılım abonelikleri, verimsiz çalışan pazarlama kanalları, gereksiz yüksek banka komisyonları veya ofiste boşa yanan elektrik… Bunlar tek başına küçük görünse de, toplandığında yıllık kârınızdan ciddi bir dilim götürür. “Görünmez giderler” dediğimiz bu kalemleri tespit etmek için 3 ayda bir detaylı bir gider denetimi yapmalısınız.

Ekibinizle oturup “Bu harcama bize gerçekten değer katıyor mu?” sorusunu sormaktan çekinmeyin. Belki de yıllardır çalıştığınız tedarikçi piyasa fiyatlarının üzerinde kalmıştır veya artık ihtiyacınız olmayan bir hizmete para ödüyorsunuzdur. Tedarikçilerle düzenli olarak pazarlık masasına oturmak ve alternatif teklifler almak, maliyetleri düşürmenin en kolay yoludur. Tasarruf edilen her kuruş, ciro yapmanıza gerek kalmadan doğrudan net kâr hanesine yazılan bir kazançtır.

Teknolojiyi Finansal Süreçlere Entegre Etmek

Eğer hala faturalarınızı elle kesiyor, tahsilatlarınızı defterden takip ediyor veya finansal durumunuzu görmek için ay sonunu bekliyorsanız, rakiplerinizin gerisinde kalmışsınız demektir. Günümüzde finansal yönetim tüyoları vermenin yolu teknolojiden geçer. Geleneksel Excel tabloları, manuel veri girişi hatalarına açıktır ve size geçmişi gösterir. Oysa modern işletmecilik, anlık veriye dayalı kararlar almayı gerektirir. Teknoloji, finansal süreçlerdeki insan hatasını minimize ederken, size stratejiye odaklanmanız için zaman kazandırır.

Bulut tabanlı teknolojiler sayesinde artık finans departmanınızı cebinizde taşıyabilirsiniz. Banka hesap hareketlerinizin otomatik olarak muhasebe programına aktarılması, faturaların saniyeler içinde e-fatura olarak müşteriye ulaşması ve stok durumunun anlık güncellenmesi bir lüks değil, gerekliliktir. Bu dijital dönüşüm, finansal operasyon yükünü %80’e kadar azaltabilir. Artık “Muhasebecim ne zaman rapor gönderecek?” diye beklemek yerine, istediğiniz an telefonunuzdan şirketin nakit durumunu görebilirsiniz.

Bulut Tabanlı Ön Muhasebe Programları

Paraşüt, Logo İşbaşı, Bizim Hesap gibi bulut tabanlı ön muhasebe programları, KOBİ’ler için tam anlamıyla bir devrimdir. Bu programlar, hiçbir muhasebe bilginiz olmasa bile gelir-gider takibi yapmanızı, fatura kesmenizi ve cari hesapları yönetmenizi çocuk oyuncağına çevirir. En büyük avantajları ise verilerinizin güvenli bir şekilde bulutta saklanması ve internetin olduğu her yerden erişilebilir olmasıdır. Bilgisayarınız bozulsa bile finansal verileriniz kaybolmaz.

Ayrıca bu programlar, vadesi gelen ödemeleri ve tahsilatları size hatırlatarak nakit akışını yönetmenize yardımcı olur. Banka entegrasyonları sayesinde hesap hareketlerini tek tek işlemek zorunda kalmazsınız. E-fatura ve e-arşiv süreçlerine tam uyumlu olmaları, yasal yükümlülüklerinizi hatasız yerine getirmenizi sağlar. Aylık çok cüzi abonelik ücretleriyle, size on binlerce liralık finansal öngörü ve operasyonel kolaylık sağlarlar.

Finansal Rapor Okuryazarlığı Kazanmak

Teknolojiyi kullanmak harikadır, ancak ekranınızda gördüğünüz grafikleri finansal yönetim anlamında yorumlayamıyorsanız bir anlamı yoktur. Bir KOBİ sahibinin “Bilanço” ve “Gelir Tablosu” okumayı temel düzeyde bilmesi gerekir. Bilanço, şirketinizin o andaki fotoğrafıdır (varlıklar ve borçlar); Gelir Tablosu ise belirli bir dönemdeki performansınızın videosudur (kâr veya zarar). Bu iki raporu okuyabilmek, geminin rotasını nereye çevireceğinizi belirler.

Kendinize basit bir “Yönetim Paneli” (Dashboard) oluşturun. Bu panelde takip etmeniz gereken temel KPI’lar (Anahtar Performans Göstergeleri) şunlar olmalıdır: Brüt Kâr Marjı, FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kâr), Cari Oran ve Nakit Akışı. Bu terimler gözünüzü korkutmasın; hepsi aslında “Cebimde ne var, ne kadar borcum var ve bu işten ne kadar kazanıyorum?” sorularının matematiksel karşılığıdır. Rakamlara hakim olan, işine hakim olur.

Geleceği Planlamak: Bütçeleme ve Öngörü

Finansal yönetim sadece geçmişi kaydetmek değil, geleceği tasarlamaktır. Birçok KOBİ “Kervan yolda düzülür” mantığıyla hareket eder, ancak finans dünyasında rotasız gemi karaya oturmaya mahkumdur. Yıllık bütçe yapmak, şirketinize bir GPS rotası çizmektir. Bütçe, önümüzdeki yıl ne kadar satış yapmayı hedeflediğinizi, bunun için ne kadar harcama yapabileceğinizi ve günün sonunda ne kadar kâr edeceğinizi öngörmenizi sağlar.

Ancak sadece tek bir senaryoya göre plan yapmak risklidir. “İyimser“, “Kötümser” ve “Gerçekçi” olmak üzere üç farklı senaryo üzerinde çalışmalısınız. “Ya satışlarım %30 düşerse?”, “Ya döviz kuru %20 artarsa?” gibi soruları önceden sorup, bu durumlarda alacağınız aksiyonları (B Planı) belirlemelisiniz. Öngörü yeteneğinizi geliştirmek, kriz anlarında paniklemek yerine soğukkanlılıkla planınızı uygulamanızı sağlar.

Esnek Bütçe Oluşturma

Piyasa koşulları o kadar hızlı değişiyor ki, yılbaşında yaptığınız bütçe mart ayında çöp olabilir. Bu yüzden “Esnek Bütçe” kavramını benimsemelisiniz. Esnek bütçe, statik bir belge değil, yaşayan bir organizmadır. Her çeyrekte veya her ay, gerçekleşen rakamlara göre yılın geri kalanını revize etmelisiniz. Geliriniz hedeflenenin altındaysa, harcama bütçenizi de buna paralel olarak aşağı çekebilmelisiniz.

Esnek bütçe, size manevra kabiliyeti kazandırır. Örneğin, beklenmedik bir fırsat çıktığında (yeni bir pazar, ucuz hammadde vb.) bütçenizi buna göre revize edip yatırım yapabilirsiniz. Veya işler kötü gittiğinde, küçülme kararlarını çok geç olmadan alabilirsiniz. Katı kurallar yerine, piyasanın ritmine ayak uyduran dinamik bir finansal planlama, KOBİ’lerin en büyük gücüdür. Bütçeniz sizi kısıtlayan bir zincir değil, yolunuzu aydınlatan bir fener olmalıdır.

Sonuç: Finansal Yönetim Tüyoları Neden Önemli?

Finansal yönetim, bir KOBİ sahibi için sıkıcı bir angarya değil, işin kalbidir. Gördüğünüz gibi, bahsettiğimiz finansal yönetim tüyoları aslında karmaşık matematik formülleri değil, disiplin ve farkındalık gerektiren alışkanlıklardır. Nakit akışını kral ilan etmek, giderleri optimize etmek, teknolojiyi kucaklamak ve geleceği planlamak… Bu adımları attığınızda, şirketinizin sadece “çarkı döndüren” bir yapıdan, “değer üreten” ve büyüyen bir kuruma dönüştüğünü göreceksiniz.

Bugün bir başlangıç yapın. Belki önce kişisel ve şirket hesaplarınızı ayırarak, belki de bir ön muhasebe programı satın alarak. Hangi adımı atarsanız atın, bunun şirketinize yapacağınız en büyük yatırım olduğunu unutmayın.

Finansal okuryazarlığı yüksek girişimciler, sadece kendi şirketlerini değil, ülke ekonomisini de geleceğe taşıyacaklardır.